Rzadziej przestępne wykorzystanie danych osobowych wychodzi na jaw w chwili otrzymania przez pokrzywdzonego pisemnego wezwania do spłaty raty pożyczki, czy też w momencie odebrania innej korespondencji związanej z zadłużeniem, ponieważ sprawcy do korespondencji wskazują przeważnie fikcyjne adresy.

AUTORYZACJA WNIOSKU PRZEZ PRZELEW Z RACHUNKU

Postępowania przygotowawcze dotyczące wyłudzenia pożyczek oraz kredytów są najczęściej postępowaniami złożonymi, wielotomowymi oraz długotrwającymi. Na powyższe wpływa wiele czynników, jednak główną przyczyną jest fakt, że sprawcy, wykorzystując dane osobowe jednego pokrzywdzonego, zawierają lub starają się zawrzeć jak największą liczbę pożyczek/kredytów. W celu zebrania materiału dowodowego konieczne jest zgromadzenie informacji o wszystkich zobowiązaniach osoby pokrzywdzonej. Niezbędne w tym zakresie będzie wykonanie zapytania w celu pozyskania zbiorczej informacji o rachunkach w bankach oraz spółdzielczych kasach oszczędnościowo-kredytowych, a także skorzystanie z danych zawartych w rejestrach Biura Informacji Kredytowej S.A. (dalej BIK) i Biura Informacji Gospodarczej InfoMonitor S.A. (dalej BIG).

W pierwszej kolejności należy wyjaśnić, w jaki w ogóle sposób i na jakich zasadach są udzielane pożyczki oraz kredyty online. W większości podmiotów pożyczkowych/kredytowych osoba zainteresowana, składając wniosek, musi podać swoje dane, tj. imię, nazwisko, numer ewidencyjny PESEL, adres zamieszkania, adres do korespondencji, e-mail, numer telefonu do kontaktu, źródło oraz wysokość dochodów, a także kwotę, o jaką wnioskuje1. Następnie wnioskodawca jest zobowiązany do zweryfikowania swoich danych osobowych poprzez realizację przelewu 1-złotowego lub 1-groszowego. Po tym instytucja finansowa dokonuje oceny wniosku, zdolności kredytowej/pożyczkowej wnioskodawcy, żąda ewentualnie uzupełnienia wniosku (np. przez przesłanie dodatkowych dokumentów), a na końcu przekazuje decyzję dotyczącą udzielenia lub nie pożyczki/kredytu. W trakcie ubiegania się o pożyczkę/kredyt wnioskodawca może otrzymywać kody weryfikacyjne na wskazany przez siebie numer telefonu lub adres e-mail. W przypadku pozytywnego rozpoznania wniosku dochodzi do zawarcia umowy, pożyczkobiorca/kredytobiorca nie musi podpisywać żadnych dokumentów, a sama umowa jest przesyłana wyłącznie na adres poczty e-mail. Wszystko odbywa się poprzez internet – łącznie z wypłatą środków.

SPOSOBY WYŁUDZENIA

Prowadząc czynności służbowe związane z wyłudzeniami pożyczek/kredytów, należy mieć świadomość, że do wyłudzeń najczęściej dochodzi w wyniku:

• przejęcia przez sprawcę dostępu do e-bankowości pokrzywdzonego;

• wykorzystania danych pokrzywdzonego do założenia rachunku bankowego z dostępem do niego za pośrednictwem e-bankowości w banku;

• przekazania sprawcy przez pokrzywdzonego dostępu do bankowości elektronicznej w dobrej wierze, np. sprawca prosi pokrzywdzonego o założenie rachunku bankowego z dostępem do e-bankowości pod legendą problemów finansowych i chęcią ukrycia środków przed wierzycielami czy komornikiem.

Posiadanie rachunku bankowego wraz z dostępem do niego za pośrednictwem e-bankowości jest niezbędne w celu dokonania weryfikacji danych osobowych wnioskodawcy oraz do zawarcia umowy pożyczki/kredytu. Jeżeli pokrzywdzony podejrzewa, że z wykorzystaniem jego danych osobowych zostały zaciągnięte pożyczki lub kredyty, to w pierwszej kolejności powinien sprawdzić historię transakcji na swoich rachunkach bankowych. W ;przypadku, kiedy pokrzywdzony nie zauważy żadnych podejrzanych przelewów autoryzujących2 oraz nie udostępniał nikomu swoich rachunków wraz z dostępem do nich poprzez e-bankowość, to najpewniej sprawca założył na dane pokrzywdzonego rachunki w innych bankach.

POSZUKIWANIE RACHUNKÓW

Aby dokonać sprawdzenia i weryfikacji rachunków bankowych założonych na dane pokrzywdzonego, należy sporządzić zapytanie w celu pozyskania zbiorczej informacji o rachunkach w bankach oraz spółdzielczych kasach oszczędnościowo-kredytowych. Krajowa Izba Rozliczeniowa S.A. prowadzi usługę pod nazwą Centralna informacja o rachunkach, która umożliwia „dostęp do informacji o rachunkach osób zmarłych, «zapomnianych» rachunkach osób fizycznych oraz rachunkach osób wskazanych przez sąd, komornika, Policję lub inne uprawnione organy”3.

Najprostszym oraz najszybszym sposobem pozyskania informacji o rachunkach jest złożenie przez pokrzywdzonego – na podstawie art. 92ba ust. 1 ustawy z 29 sierpnia 1997 r.

– Prawo bankowe4 – wniosku o udzielenie osobie poszukującej własnych rachunków zbiorczej informacji o jej rachunkach. Pokrzywdzony może złożyć taki wniosek do swojego lub dowolnie wybranego banku/SKOK-u. W odpowiedzi bank/SKOK bez zbędnej zwłoki powinien zrealizować wniosek i przekazać zainteresowanej osobie odpowiedź.

W związku z prowadzonymi postępowaniami przygotowawczymi Policja5 może wnioskować do prokuratora nadzorującego o pozyskanie za pośrednictwem banków/SKOK-ów zbiorczych danych rachunkach na podstawie art. 105 ust. 1 pkt 2 lit. b ustawy – Prawo bankowe, który wskazuje, że prokurator ma tę możliwość w związku z toczącym się postępowaniem przygotowawczym o przestępstwo lub przestępstwo skarbowe:

• przeciwko osobie fizycznej będącej stroną umowy zawartej z bankiem, w zakresie informacji dotyczących tej osoby fizycznej6;

• popełnione w związku z działaniem osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, w zakresie informacji dotyczących tej osoby prawnej lub jednostki organizacyjnej;

• określone w art. 165a7 lub art. 2998 ustawy z 6 czerwca 1997 r.

– Kodeks karny9;

• w zakresie zawarcia z osobą fizyczną, prawną lub jednostką organizacyjną nieposiadającą osobowości prawnej umowy o wykonywanie czynności bankowych, w celu weryfikacji zawarcia takich umów i czasu ich obowiązywania oraz na podstawie art. 9f ust. 1 pkt 13 ustawy z 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych10, który daje tę możliwość prokuratorowi w związku z toczącym się postępowaniem przygotowawczym o przestępstwo lub przestępstwo skarbowe.

Należy mieć jednak na względzie, że w przypadku wnioskowania o dane pokrzywdzonego (a dokładniej o dane osoby, przeciwko której nie toczy się postępowanie przygotowawcze o przestępstwo lub przestępstwo skarbowe) ustawa – Prawo bankowe przewiduje wyłącznie możliwość pozyskania informacji „w zakresie zawarcia (…) umowy o wykonywanie czynności bankowych, w celu weryfikacji zawarcia takich umów i czasu ich obowiązywania”11. Biorąc pod uwagę treść art. 92ba ustawy – Prawo bankowe, która wskazuje, że zbiorcza informacja o rachunkach obejmuje m.in. numer rachunków bankowych, trzeba przypuszczać, że pozyskanie zbiorczej informacji na podstawie art. 105 ust. 1 pkt 2 lit. b tiret czwarty ustawy – Prawo bankowe może być utrudnione. Wynika to z faktu, że odpowiedź (zbiorcza informacja) zawiera dane wykraczające poza te, które można pozyskać na wskazanej podstawie prawnej. W tym miejscu należy podkreślić, że weryfikacja podstawy prawnej do uzyskania zbiorczej informacji dokonywana jest przez bank lub SKOK przed przesłaniem zapytania do Centralnej informacji.

Analiza treści art. 104 ust. 3 ustawy – Prawo bankowe (możliwość pozyskiwania danych objętych tajemnicą bankową na podstawie wydanego upoważnienia) oraz wymiana korespondencji z Krajową Izbą Rozliczeniową S.A.12 w zakresie wnioskowania o zbiorczą informację o rachunkach doprowadziły do wniosku, że organy ścigania nie będą mogły wykonać takiego sprawdzenia we własnym zakresie, na podstawie wydanego upoważnienia przez pokrzywdzonego.

Na stronie internetowej Centralnej informacji o rachunkach13 znajdują się projekty wniosków, które można wykorzystać w ramach prowadzonych czynności służbowych. W odpowiedzi zostaną wyszczególnione wszystkie rachunki bankowe zarejestrowane na dane pokrzywdzonego, które znajdują się w obiegu bankowym14.

REJESTRY ZADŁUŻEŃ

Po wykonaniu ustaleń w zakresie rachunków bankowych organy ścigania powinny ustalić wszystkie instytucje pożyczkowe/kredytowe, w których pokrzywdzony posiada zobowiązania. Dokonanie takich ustaleń jest możliwe poprzez złożenie stosownych zapytań w dwóch rejestrach, tj. w BIK-u oraz w BIG-u.

BIK to „największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych”15, natomiast BIG „gromadzi i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm”16.

Instytucje pożyczkowe w trakcie weryfikowania wniosków o pożyczkę/kredyt dokonują sprawdzeń potencjalnych klientów w bazach BIK-u oraz BIG-u. Na takiej podstawie jest oceniana zdolność kredytowa wnioskodawcy.

W rejestrach znajdują się informacje o bieżącym i spłaconym zadłużeniu, spłatach rat zadłużenia, opóźnieniach w spłacie, a także o zapytaniach o osobę składanych przez instytucje upoważnione – głównie podmioty pożyczkowe/kredytowe. Analiza raportów o osobie – pokrzywdzonym – umożliwia zweryfikowanie podstawowych informacji o zadłużeniu, a ponadto pozwala na ustalenie podmiotów, które dokonywały zapytania o osobę. Dzięki tym informacjom można ustalić, w jakich instytucjach sprawca wyłudził produkty lub usiłował dokonać ich wyłudzenia17.

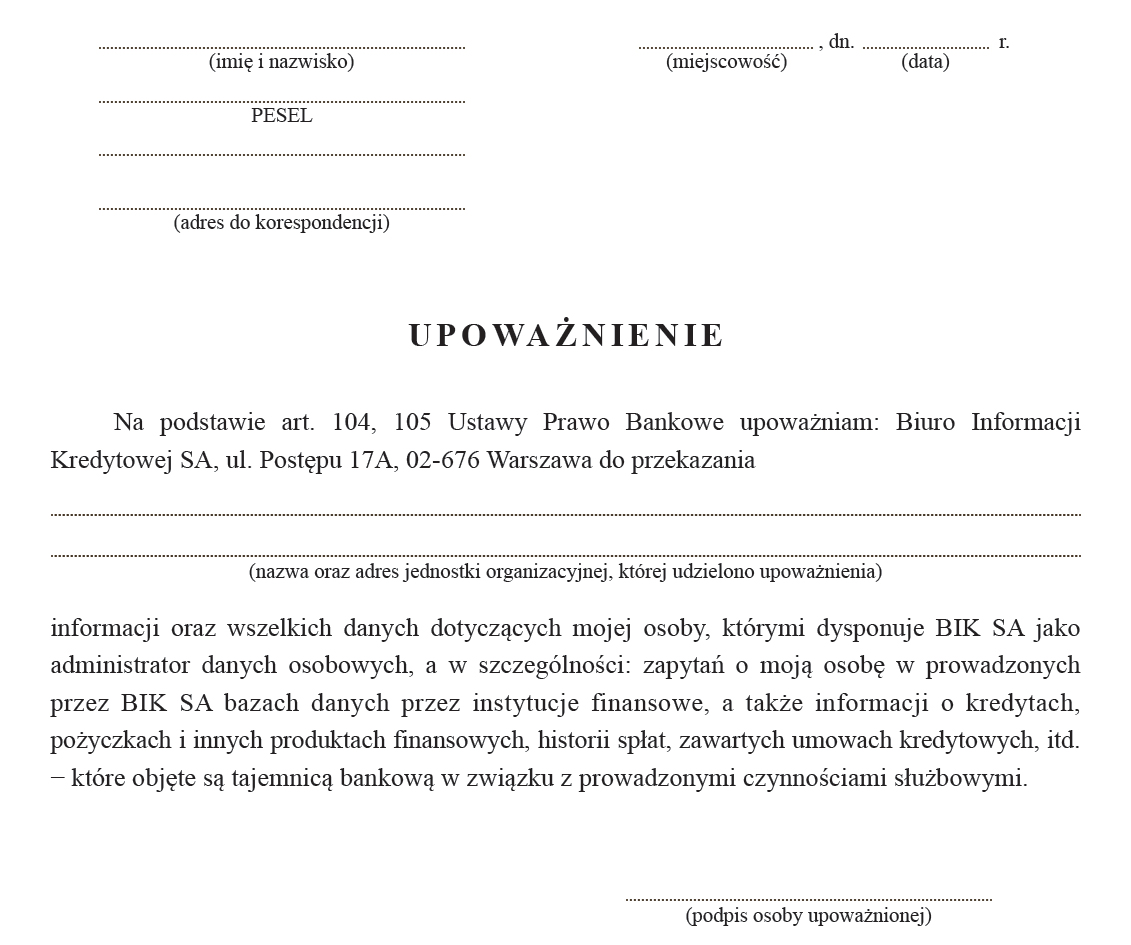

W celu pozyskania pełnego raportu z BIK-u o zadłużeniu pokrzywdzonego należy dążyć do tego, aby pokrzywdzony udzielił organom ścigania stosownego upoważnienia do pozyskiwania danych objętych tajemnicą bankową. Trzeba mieć na uwadze, że dane objęte tajemnicą bankową zostaną przekazane wyłącznie w takim zakresie, w jakim zostanie udzielone upoważnienie. Funkcjonariusze Komendy Powiatowej Policji w Słupcy w celu pozyskania danych o osobach pokrzywdzonych z BIK-u z powodzeniem stosują poniższy druk upoważnienia18.

BIG w swoich rejestrach gromadzi i przetwarza również informacje dotyczące pożyczek i kredytów – tak jak BIK, a ponadto można znaleźć w nim dane o innych zadłużeniach, np. wynikających z nieopłaconych faktur za usługi telekomunikacyjne. Rejestr ten działa na podstawie ustawy z 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych19. Zgodnie z art. 25 ust. 1 pkt 3 wskazanej ustawy „(…) do otrzymywania informacji gospodarczych oraz informacji z rejestru zapytań (…) są uprawnieni (…) Komendant Główny Policji – na zasadach i w trybie określonym w art. 20 ust. 1d20 i 1e21 ustawy z dnia 6 kwietnia 1990 r. o Policji (Dz. U. z 2019 r. poz. 161, z późn. zm.)”. BIG nie udziela informacji oraz raportów o osobie na podstawie upoważnienia wydanego na podstawie art. 104 ust. 3 ustawy – Prawo bankowe przez osobę, której danych dotyczą.

Raporty z BIK-u oraz BIG-u może pozyskać sam pokrzywdzony, logując się do portalu BIK-u/BIG-u lub składając wniosek o udostępnienie danych. Wówczas informacje te są dostępne praktycznie „od ręki” – takie rozwiązanie jest najszybsze.

WSPÓŁPRACA POLICJI Z BIK-iem

W tym miejscu należy zaznaczyć, że Biuro Informacji Kredytowej S.A. już od dawna współpracuje z Policją, czego efektem jest prowadzenie ogólnopolskiej akcji edukacyjnej Nieskradzione.pl. Jej cel stanowi wskazanie, jak zadbać o swoją prywatność i bezpieczeństwo. Dodatkowo BIK aktywnie wspiera osoby, których dane były wykorzystane do wyłudzenia kredytów

i pożyczek. Pokrzywdzony po złożeniu zawiadomienia o możliwości popełnienia przestępstwa wyłudzenia pożyczki lub kredytu z wykorzystaniem swoich danych osobowych i otrzymaniu potwierdzenia złożenia zawiadomienia może zgłosić się do BIK-u, gdzie otrzyma za darmo dostęp do Pakietu BIK22.

Pakiet BIK obejmuje:

• raport BIK-u – informacje o zobowiązaniach;

• możliwość zastrzeżenia dowodu osobistego, co uniemożliwi zaciąganie zobowiązań finansowych;

• alerty BIK-u – informacja o zapytaniach do BIK-u kierowanych przez instytucje finansowe.

CO DALEJ?

Po zgromadzeniu informacji o pokrzywdzonym z BIK-u, BIG-u oraz o rachunkach pokrzywdzonego należy przeprowadzić analizę tych danych. W tym celu trzeba sporządzić zestawienie wszystkich produktów finansowych, ustalić z pokrzywdzonym, które z nich zostały wyłudzone (tj. pokrzywdzony powinien wskazać, które umowy pożyczek/kredytów zawierał, a które nie). Po tym niezbędne będzie zwrócenie się do podmiotów, które kwestionuje pokrzywdzony w celu otrzymania informacji o wyłudzonych produktach. Analiza danych, które gromadzą pożyczkodawcy/kredytodawcy, rachunków bankowych wykorzystanych do autoryzacji, pobrania środków oraz ich wypłaty, powinna pozwolić ustalić sprawcę wyłudzenia.

Prowadząc postępowania przygotowawcze dotyczące wyłudzeń, należy mieć na uwadze, że czas działa na niekorzyść organów ścigania. Ze względu na to, że produkty finansowe wyłudzane są przez internet oraz z wykorzystaniem numerów abonenckich, możliwości identyfikacji sprawcy – np. „po adresie IP” czy „po numerze telefonu” – po upływie 12 miesięcy od zdarzenia – będą niemożliwe z uwagi na retencję danych23. Należy więc dążyć do pełnej współpracy z pokrzywdzonym w celu jak najszybszego pozyskania danych o rachunkach i zobowiązaniach.

Jako postulat de lege ferenda można wskazać, że pożądane byłoby:

• wprowadzenie możliwości pozyskiwania danych zbiorczych o rachunkach bankowych oraz danych z rejestru BIG na podstawie upoważnienia wydanego przez osobę, której dane te dotyczą;

• umożliwienie pozyskiwania zbiorczej informacji o rachunkach na podstawie postanowienia wydanego na wniosek prokuratora przez właściwy miejscowo sąd okręgowy (dokładny zapis, który nie będzie implikował problemów interpretacyjnych);

• umożliwienie pozyskiwania danych z BIG-u/BIK-u (oraz innych rejestrów) w zakresie pokrzywdzonych, tj. osób, przeciwko którym nie toczy się postępowanie przygotowawcze o przestępstwo lub przestępstwo skarbowe na podstawie postanowienia wydanego na wniosek prokuratora przez właściwy miejscowo sąd okręgowy, np. poprzez wprowadzenie odpowiednika art. 106b ustawy – Prawo bankowe dla innych podmiotów pozyskujących dane objęte tajemnicą bankową24 (dokładny zapis, który nie będzie implikował problemów interpretacyjnych).

mł. asp. dr Łukasz Krysiński

detektyw Zespołu dw. z Przestępczością Gospodarczą

Wydziału Kryminalnego Komendy Powiatowej Policji w Słupcy

1 Rodzaj żądanych informacji jest uzależniony od instytucji udzielającej pożyczki/kredytu.

2 Jako przelewy autoryzujące przyjęto – przelewy 1-złotowe, 1-groszowe wykonane

w celu weryfikacji danych oraz akceptacji warunków umów pożyczek/kredytów.

3 O usłudze – / [dostęp: 15.02.2021 r.].

4 Dz. U. 2020 r. poz.1896, z późn. zm., dalej ustawa – Prawo bankowe.

5 Policja może pozyskiwać zbiorcze informacje o rachunkach (a także inne

informacje objęte tajemnicą bankową) m.in. na podstawie art. 20 ustawy

z 6 kwietnia 1990 r. o Policji (Dz. U. z 2020 r. poz. 360, z późn. zm.).

6 Zapytanie takie może być wykorzystane w celu ustalenia składników majątkowych podejrzanego.

7 Finansowanie przestępstwa o charakterze terrorystycznym.

8 Pranie pieniędzy.

9 Dz. U. z 2020 r. poz. 1444, z późn. zm.

10 Dz. U. z 2020 r. poz. 1643, z późn. zm.

11 Art. 105 ust. 1 pkt 2 lit. b tiret czwarty ustawy – Prawo bankowe. Jest to tzw. szybkie sprawdzenie typu „hit”/„no hit”, które umożliwia ustalenie np., czy dla osoby

fizycznej są wykonywane czynności bankowe określone w art. 5 Prawa bankowego

(bez przekazywania szczegółowych informacji).

12 Podczas przygotowywania artykułu nawiązano kontakt z Krajową Izbą Rozliczeniową S.A. w celu zweryfikowania podstaw prawnych pozyskiwania zbiorczej informacji

o rachunkach.

13 Projekty wniosków – [dostęp: 15.02.2021 r.].

14 W przypadku ujawnienia rachunków bankowych, których pokrzywdzony nie zakładał, niezbędne są dalsze prowadzenie czynności służbowych w celu ustalenia osoby otwierającej kwestionowane rachunki bankowe, wykonanie analiz transakcji itd.

15 BIK [dostęp: 16.02.2021 r.].

16 Tamże.

17 Po otrzymaniu informacji o instytucjach, które udzieliły pożyczek/kredytów oraz wykonywały zapytania o osobie, należy się zwrócić się do każdej z tych instytucji z wnioskiem o przekazanie informacji o aktywnych zobowiązaniach, a także wnioskach. Na podstawie tych odpowiedzi można dokonywać kolejnych czynności zmierzających do ustalenia sprawcy.

18 Po wydaniu upoważnienia przez pokrzywdzonego należy sporządzić pismo przewodnie do BIK-u z wnioskiem o przekazanie raportu o osobie. Oryginał upoważnienia należy dołączyć do pisma przewodniego.

19 Dz. U. z 2020 r. poz. 389, z późn. zm.

20 „Policja w zakresie swojej właściwości przetwarza informacje, w tym dane osobowe, uzyskane ze zbiorów danych prowadzonych przez inne służby, instytucje państwowe oraz organy władzy publicznej. Przetwarzanie informacji, w tym danych osobowych, przez Policję może mieć charakter niejawny, odbywać się bez zgody i wiedzy osoby, której dane dotyczą, oraz z wykorzystaniem środków technicznych. Służby, instytucje państwowe oraz organy władzy publicznej są obowiązane do nieodpłatnego udostępnienia Policji informacji, w tym danych osobowych. W szczególności Policja jest uprawniona do uzyskiwania informacji, w tym danych osobowych: 1) gromadzonych w administrowanych przez nich zbiorach danych lub rejestrach; 2) uzyskanych przez te służby lub organy w wyniku wykonywania czynności operacyjno-rozpoznawczych, w tym prowadzonej kontroli operacyjnej”.

21 „Podmioty, o których mowa w ust. 1d, mogą wyrazić pisemną zgodę na udostępnianie danych zgromadzonych w zbiorach danych jednostkom organizacyjnym Policji w drodze teletransmisji, bez konieczności składania wniosku pisemnie w postaci papierowej lub elektronicznej, jeżeli jednostki te spełniają łącznie następujące warunki: 1) posiadają urządzenia umożliwiające odnotowanie w systemie, kto, kiedy, w jakim celu oraz jakie dane uzyskał; 2) posiadają zabezpieczenia techniczne i organizacyjne uniemożliwiające wykorzystanie danych niezgodnie z celem ich uzyskania; 3) jest to uzasadnione specyfiką lub zakresem wykonywanych zadań albo prowadzonej działalności”.

22 BIK [dostęp: 15.02.2021 r.].

23 Więcej informacji na temat sposobów identyfikacji sprawców przestępstw w Internecie można znaleźć w artykule „Prawne i techniczne aspekty ustalenia cyberprzestępcy”, który ukazał się w „Policja 997” 2020, nr 5(182), s. 44.

24 Informacje objęte tajemnicą bankową, które są zawarte w BIK-u oraz BIG-u, można pozyskać na podstawie art. 106c ustawy – Prawo bankowe, tj. na podstawie postanowienia wydanego na wniosek prokuratora przez właściwy miejscowo sąd okręgowy (por. m.in. postanowienie SA we Wrocławiu z dnia 5 grudnia 2007 r., sygn. akt II AKz 653/07, LEX nr 327533), jeśli wystąpią okoliczności wskazane w art. 105 ust. 1 pkt 2 lit. b i c ustawy – Prawo bankowe (m.in. wystąpienie osoby, przeciwko której toczy się postępowanie przygotowawcze o przestępstwo lub przestępstwo skarbowe).